N.B. Het kan zijn dat elementen ontbreken aan deze printversie.

Deze rubriek belicht wekelijks beursfondsen die in de belangstelling staan. Ditmaal: Besi.

:format(webp)/s3/static.nrc.nl/images/gn4/stripped/data88313641-3b2fe6.png)

De donkere recessiewolken die zich samenpakken boven de economie zorgen deze weken voor een ronduit slecht beurssentiment. Zelfs de koersen van bedrijven in de chipindustrie – afgelopen jaar toch echt de rocksterren van de AEX – moeten het ontgelden. Chipmachinemakers ASML en ASMI bijvoorbeeld, zagen beide hun koers sinds maart dalen met zo’n 30 procent.

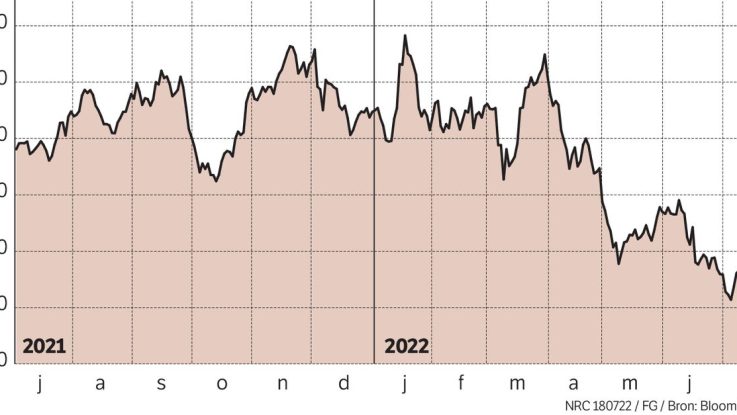

De koers van het veel kleinere BE Semiconductor Industries uit Duiven piekte in maart op 85 euro. Sindsdien verloor het aandeel bijna 50 procent van zijn waarde. Inmiddels staat de koers op 48 euro.

Besi, zoals het bedrijf de naam afkort, maakt in tegenstelling tot ASML en ASMI geen machines waarmee chips worden geproduceerd. Het bedrijf verkoopt machines voor de afwerking van chips. Het nieuwste product in Besi’s portefeuille is een machine waarmee verschillende chips op ingenieuze wijze aan elkaar worden gekoppeld. Hybrid bonding heet dat in vaktermen.

Aanstaande donderdag presenteert Besi de resultaten van het tweede kwartaal. „De cijfers zullen goed zijn”, zegt Michael Roeg, analist bij Degroof Petercam, „maar daar hebben we op de beurs niet zoveel aan. Beleggers kijken juist vooruit en zien eindmarkten die stagneren.” Hij doelt daarmee op de vraag naar consumentenelektronica zoals mobiele telefoons en laptops.

„Wereldwijd gaat ongeveer een kwart van de geproduceerde halfgeleiders naar smartphones, voor Besi is dat zelfs 40 procent”, zegt ook ING-analist Marc Hesselink. „Als consumenten vanwege inflatie minder telefoons kopen, gaat die vraag direct omlaag.” Nu is het niet zo dat klanten van Besi hun machines afbestellen, zegt Hesselink, maar de aanschaf van een nieuwe machine zullen ze misschien even uitstellen.

Orderboek

Belangrijker dan de huidige omzet- en winstcijfers is donderdag dus de informatie over het orderboek van Besi. „Al vier kwartalen op rij had de orderintake een waarde van zo’n 200 miljoen euro”, zegt Roeg. „Misschien is dat nu plotseling maar 50 miljoen, of juist wel 300 miljoen. Dat is waar de koers op gaat reageren.” Een verwachting heeft hij niet, het kan volgens hem nog alle kanten op.

Hesselink verwacht wel te gaan zien dat de orderintake is gedaald. „De vraag is alleen: hoe erg is het? En belangrijker: is de bodem daarmee bereikt of worden de komende kwartalen nog slechter? Dat is natuurlijk moeilijk te voorspellen.”

Echt reden tot zorg is er niet, daar zijn beide analisten het over eens. De chipindustrie is bij uitstek een cyclische markt. Recessie of geen recessie, koersschommelingen horen er nu eenmaal bij. En een risico voor de continuïteit van het bedrijf is dat niet, zegt Roeg, want zelfs bij een flink dalende omzet blijft Besi een winstgevend bedrijf.

Bovendien, met hybrid bonding heeft Besi „goud in handen voor de toekomst”, aldus Hesselink. Aan het nog kleiner maken van chips zit uiteindelijk een grens, daarom zal het belangrijker worden chips op steeds compactere manier aan elkaar te verbinden: door hybrid bonding. Besi heeft een flinke voorsprong op concurrenten in dit segment. Hesselink: „Als je bedenkt hoe het bedrijf er over een paar jaar voor staat, is de risico-rendementsverhouding met de huidige koers dus juist aantrekkelijk.”

De machine met de nieuwe techniek is net op de markt en genereert tot dusver slechts een klein deel van de omzet. Roeg: „Het zou prettig zijn als de hybrid-bondingtak anticyclisch zou groeien en daarmee een eventuele omzetdaling wat zou compenseren.” Maar daarvoor komt de dreigende recessie van dit moment waarschijnlijk nog te vroeg.